中共中央政治局常務委員會2月22日召開會議,聽取河北雄安新區規劃編制情況的匯報。會議強調,雄安新區規劃和建設要堅持世界眼光、國際標準、中國特色、高點定位,努力打造智能新區、綠色低碳新區、創新驅動發展新區。諸多跡象顯示,雄安新區規劃正在從編制階段向實施階段過渡,綠色環保成為雄安發展的一大關鍵詞,行業相關標的將進入實質受益期。

早在本月初,環保部部長李干杰在2018年全國環境保護工作會議上指出,2018年是深入貫徹黨的十九大精神的開局之年,是改革開放40周年,是決勝全面建成小康社會、實施“十三五”規劃承上啟下的關鍵一年,做好生態環境保護各項工作意義重大。打好污染防治攻堅戰,重中之重是打贏藍天保衛戰,明顯增強人民的藍天幸福感。其標志是使主要污染物排放總量大幅減少、生態環境質量總體改善、綠色發展水平明顯提高。

而在此前陸續召開的地方兩會中,加強生態文明建設、推進生態環境保護、推進綠色發展成為各地2018年及未來幾年內的工作重點。還有幾天,全國兩會即將召開,綠色環保或將持續成為熱議的話題。在此,對國內環保行業進行梳理,以期探尋2018年環保板塊投資機會。

一、回顧2017行情走勢及行業估值變化

1.1 環保板塊走勢:政策驅動、估值回歸

雄安新區設立和十九大期間均有較好表現,行業政策推動屬性較強。

從驅動因素看,滬深300主要利潤增長貢獻、環保屬于去估值過程。

1.2 環保行業估值基本合理

公司體量逐漸變大,PPP化后,以政府客戶為主的公司成長模式趨同,板塊估值難有彈性;環保整體PE已經降到35倍,在2018年已基本合理,后續估值下降的空間不大。

環保、創業板、滬深300歷史估值走勢對比

二、環保行業基本面主要變化趨勢

2.1 宏觀:頂層設計完成“綠水青山”寫入黨章

黨的十九大召開,指出要“加快生態文明體制改革,建設美麗中國”,將“增強綠水青山就是金山銀山的意識”寫入黨章,生態文明被提升為中華民族永續發展的千年大計。

十九大提出了我國社會矛盾的歷史性變化

2.2 發展矛盾:國民經濟地位與環保投入不匹配

中國的PM2.5濃度為58.38μg/m3,高于世界平均標準14.39μg/m3,高于中高收入國家16.22μg/m3,環境問題十分嚴峻。

我國環境治理標準距國際先進標準差距大,我國環保污染治理投資總額占GDP比重為1.3%,與發達國家同期2.5%的投入還有較大差距。

我國環保投入情況與發達國家對比

2.3 產業層面:強監管時代

監管力度空前:貫穿2017年環保督察、2018年實施的排污許可制度和環保稅,使得企業將接受更嚴的環境監管,官員的問責制度也將常態化,倒逼企業的環保升級。

環保作為公平的標尺,為去產能任務面臨的“誰關停、誰復工”問題提供解決之道。

2.4 綜合化治理,走向大生態大勢所趨

以水環境治理為例,傳統的水環境治理單純采取的是污水處理或者河道治理的“末端治理”模式,雖然在“十二五”期間超額完成了環保目標,但各個流域、城市河道水環境整體沒有大的改善。

綜合治理對應上市公司就是PPP大訂單:截至2017 年12 月底,預計碧水源、啟迪桑德、鐵漢生態、東方園林等大生態龍頭在手訂單/2016 年營業收入,比率分別為3.8、7.3、25.4、16.6。

三、2018年度行業投資機會

3.1 強監管時代下,工業環保崛起大勢所趨

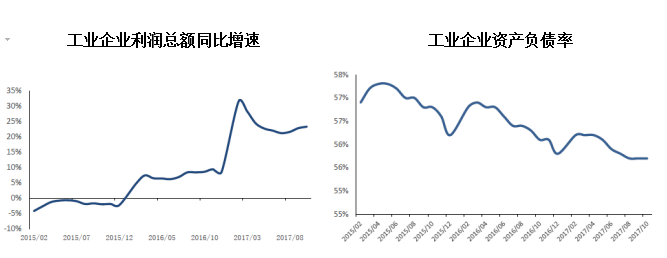

1)從下圖可以看到,工業企業財務報表已經連續改善兩年,企業環保設施支付能力顯著增強。

重要工業行業盈利變化

2)工業企大氣污染排放標準寬松,存在具體提升改進空間。國家已經著手提高工業各行業的排放標準。

①2017年5月出臺關于京津冀及周邊地區執行大氣污染物特別排放限值的公告(征求意見稿)。

部分行業特別排放值,均有不同程度提高

② 2017年6月13日,《鋼鐵燒結、球團工業大氣污染物排放標準》等20 項國家污染物排放標準修改版(征求意見稿)意見函發布。

鋼鐵燒結、球團工業大氣污染物排放標準較原來大幅提高

2.2 發展矛盾:國民經濟地位與環保投入不匹配

中國的PM2.5濃度為58.38μg/m3,高于世界平均標準14.39μg/m3,高于中高收入國家16.22μg/m3,環境問題十分嚴峻。

我國環境治理標準距國際先進標準差距大,我國環保污染治理投資總額占GDP比重為1.3%,與發達國家同期2.5%的投入還有較大差距。

我國環保投入情況與發達國家對比

2.3 產業層面:強監管時代

監管力度空前:貫穿2017年環保督察、2018年實施的排污許可制度和環保稅,使得企業將接受更嚴的環境監管,官員的問責制度也將常態化,倒逼企業的環保升級。

環保作為公平的標尺,為去產能任務面臨的“誰關停、誰復工”問題提供解決之道。

2.4 綜合化治理,走向大生態大勢所趨

以水環境治理為例,傳統的水環境治理單純采取的是污水處理或者河道治理的“末端治理”模式,雖然在“十二五”期間超額完成了環保目標,但各個流域、城市河道水環境整體沒有大的改善。

綜合治理對應上市公司就是PPP大訂單:截至2017 年12 月底,預計碧水源、啟迪桑德、鐵漢生態、東方園林等大生態龍頭在手訂單/2016 年營業收入,比率分別為3.8、7.3、25.4、16.6。

三、2018年度行業投資機會

3.1 強監管時代下,工業環保崛起大勢所趨

1)從下圖可以看到,工業企業財務報表已經連續改善兩年,企業環保設施支付能力顯著增強。

重要工業行業盈利變化

2)工業企大氣污染排放標準寬松,存在具體提升改進空間。國家已經著手提高工業各行業的排放標準。

①2017年5月出臺關于京津冀及周邊地區執行大氣污染物特別排放限值的公告(征求意見稿)。

部分行業特別排放值,均有不同程度提高

② 2017年6月13日,《鋼鐵燒結、球團工業大氣污染物排放標準》等20 項國家污染物排放標準修改版(征求意見稿)意見函發布。

鋼鐵燒結、球團工業大氣污染物排放標準較原來大幅提高

3.4 市政環保:“水十條”全面推進階段

根據《2016年環境狀況公報》公布的數據,地表水方面,1940個國考斷面中,劣Ⅴ類水占比8.6%,Ⅳ、Ⅴ類水累計占比23.7%,水質堪憂,且我國水資源分布不均衡,北方呈現生態型缺水疊加污染性缺水。2015年3月國務院出臺水十條,確立的目標是到2020年,全國水環境質量得到階段性改善,京津冀、長三角、珠三角等區域水生態環境狀況有所好轉。

“十三五”重點流域骨干工程項目投資匡算(億元)

投資機會:

①污水處理由規模增長轉向提質增效,看好膜技術的應用、MBR工藝等。

②農村水污染市場的崛起,“水十條”要求加快農村環境綜合整治,有條件的地區積極推進城鎮污水處理設施和服務向農村延伸。

③城市水環境綜合整治,看好黑臭河治理爆發。“水十條”明確城市人民政府是整治黑臭水體的責任主體,2020年底前,地級及以上城市建成區黑臭水體均控制在10%。

一、引言20世紀80年代起,中國開始將環保納入國民經濟計劃。隨著經濟增長,中國環境保護與治理投資也呈現快速增長趨勢。“十五”期間環保投資計劃總額70000億元,占GDP的比重上升到1.3%。“十一五”......

疫情期間,在逆行者的隊伍中,環保企業的身影也頻現其中。除了捐款捐物之外,包括高能環境、聚光科技、興源環境在內的多家環保企業參與雷神山、火神山醫院的建設;同時,中金環境、東江環保、光大國際等公司也依然堅......

綜觀生態環境產業的發展,經過2018年和2019年的行業陣痛期,2020年無疑是一個全新的局面,水土固的大監管格局已然形成,生態環境產業從政策播種時代進入到政策深耕時代。總體而言,生態環境板塊基本面逐......

工業化和城鎮化的快速發展下,我國環保歷史“欠賬”較多,環境形勢嚴峻,但相關政策的出臺,預計產業的進一步發展和環境保護目標的將會慢慢實現,以下是節能環保行業概括及現狀分析。經過多年粗放式發展的積累,近年......

6月20日,A股環保板塊再度掀起漲停潮,海峽環保、興源環境等集體漲停,截至當天收盤,東財環保工程概念指數上漲5.77%,到6月24日股市開盤,環保股依然漲勢可觀。A股環保板塊漲停與上海市正在推行的垃圾......

一.政策趨勢大監管格局形成,開啟深耕時代國內的環保產業已經邁入2019年,縱觀環保產業的發展,2019無疑是一個全新的局面,水土固廢氣的大監管格局已形成。新的格局下,環保產業已從政策播種時代進入到全面......

《水十條》工業集聚區水污染防治工作取得階段性成果,中國環保事業仍任重道遠2018年11月7日,生態環境部通報我國工業集聚區水污染防治工作階段性進展。據介紹,為落實《水污染防治行動計劃》(以下簡稱《水十......

2018年:風險因素較多抑制板塊表現。2018年以來,環保工程及服務Ⅱ下跌50.23%(截止12月27日),跑輸滬深300(-26.84%)及創業板(-29.47%)。除一月底板塊出現較大跌幅外,申萬......

8月,環保PPP項目中標數量較前幾個月明顯減少。分析人士認為,未來的PPP項目包括的服務內容會更加廣泛,對企業的要求也更加嚴格,企業之間的競爭也將更為激烈。E20數據中心近日公布前8個月環保PPP市場......

2017年,環保板塊全年收跌-2.31%。從全年趨勢來看,總體跑贏創業板指,然而僅4-7月雄安事件引領環保板塊性行情時跑贏上證指數。估值中樞下移至15-20倍:環保行業估值中樞由2017年初的20-3......